土地を買う、お家を建てる、マンションを買う。

新築にせよ中古にせよ、家を買うときにほとんどの方が利用する住宅ローン。

今では都市銀行も札幌にいくつか存在しますが、札幌で強いのはやはり地方銀行の2行。

北海道銀行と北洋銀行のどちらかで、住宅ローンを契約する方が多いのではないでしょうか。

そもそも住宅会社からの案内自体、ほとんどこの2行のどちらかなので当然だとは思いますが…。

金利や団信もほとんど同じ内容のこの2行、選べるのならどちらがいいのか。

また、低金利なメガバンクやネット系の銀行はどうなのでしょうか。

札幌市の住宅ローンは、北海道銀行か北洋銀行が多い

最近では都市銀行も増えた札幌市。

ネット銀行のWEB完結型サービスも年々増加しており、住宅ローンの選択肢は10年前と比べ格段に増えました。

メガバンクやネット銀行の変動金利は0.3%台に突入し、金利の数字だけを見るとどう考えても大手がお得。

とはいっても金利が低ければ当然審査基準も厳しい、なによりネット系だとすべての手続きを自分でする必要があります。

その点、住宅会社と取引のある銀行なら、相談から手続きまですべて住宅会社を通して行えます。

※中には何かしらの理由があり、是非この銀行でと言ってくる住宅会社もあるようなのでご注意を…

審査の基準も、メガバンクやネット系だと厳格に決められていて、担当者が介入できることはありません。

ですが地方銀行なら、住宅会社の営業マンと銀行担当者の力量で多少の融通が利く場合もあるのです。

当然無茶な借り入れは審査が通りませんが、メガバンクやネット系と比べると個人の事情に合わせ柔軟に対応してくれます。

事前にどの程度借り入れが可能かもわかりますし、住宅会社としては取引のある地方銀行で借りて欲しいのが本音です。

金利が低いのはメガバンクやネット系だけど…

金利だけ見れば、当然メガバンクやネット系の大手銀行がダントツで低金利。

じゃあそっちのほうがいいじゃん、と思いますがそう簡単にいかないのが住宅ローン。

金利が低ければ当然審査も厳しくなるため否決されたり、承認されても思っていた金利と違うなんてことも。

例えば楽天銀行の変動金利、10月現在変動金利は0.517%となっており非常に低い金利です。

しかし実際の借入金利は、審査によって0.517%~1.167%の間で変動します。

これは審査によって優遇金利が決まるためで、事前にどの金利で借り入れが出来るかはわかりません。

-0.1%~-0.65%の優遇金利があり、審査によって変動してしまうのです。

銀行によって違いはありますが、ネット系だとパッと見は低金利でも審査してみると高いなんてことも。

一方北海道銀行や北洋銀行だと変動金利は基準金利が2.675%、優遇金利を適用しても1.175%とやはりお高め。

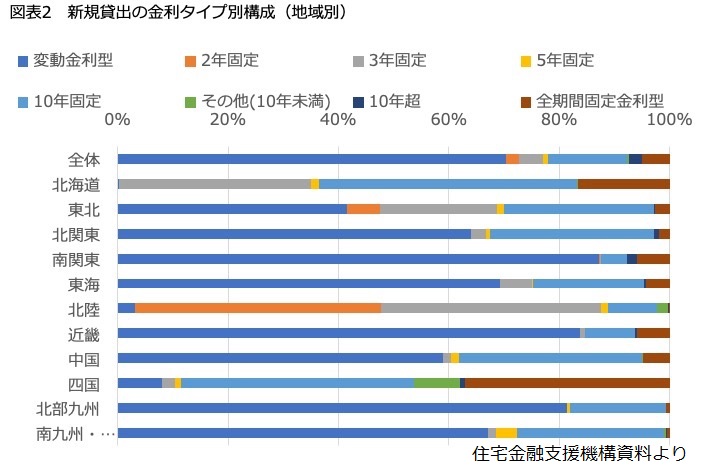

ただ北海道は全国的に見ても特殊な地域で、住宅ローン借入の8割が3年固定金利と10年固定金利と言われています。

これは北海道銀行も北洋銀行も、3年固定0.7%~10年固定1.05%の固定金利を前面に打ち出しているため。

保証料込み、事務手数料は一律27,500円と諸費用も非常にお得で初期費用が抑えられる点も魅力です。

例えば上記の楽天銀行だと事務手数料は330,000円ですから、約300,000円も初期費用に差が出てきます。

収入合算時の連帯債務や、つなぎ融資に対応していない銀行も多くあります。

収入合算時は連帯保証型や連帯債務型など、当然それぞれメリットデメリットがあります。

連帯債務の嬉しいメリットは、それぞれが住宅ローン控除を受けられること。

収入合算する場合は共働きがほとんどでしょうから、住宅ローン控除のメリットを最大限受けることが出来ます。

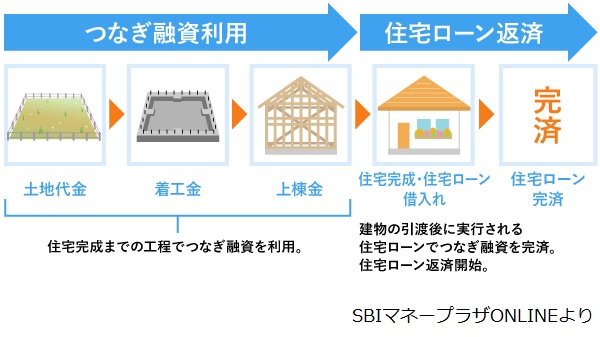

つなぎ融資は、土地の購入から引き渡しまで複数回ある支払いを、銀行が行ってくれるローンのこと。

土地購入、着工金、上棟金など、注文住宅の場合は複数回支払いが発生します。

でも住宅ローンの借入は住宅が完成して引き渡された後なので、その都度小分けに支払いはしてくれません。

これを可能にするのがつなぎ融資、土地購入~上棟金まで銀行が支払ってくれます。

このつなぎローン、メガバンクやネット系だと取り扱いの無い銀行も多く、その時点で選択肢から外れてしまいます。

地方銀行ではつなぎ融資が可能なことと、土地と建物の2本立てローンにすることも場合によっては可能です。

着工金など中間金が必要ない住宅会社の場合は、土地と建物の2本立てローンにすることでつなぎ融資の手数料が不要。

つなぎ融資も利息や手数料で数十万円の費用が発生しますから、これまた初期費用を減らすことが出来ます。

金利だけ見ると地方銀行は高く見えますが、このように初期費用などお得な部分も多いんです。

北海道銀行と北洋銀行、選ぶならどっち?

それじゃあ札幌で多くの方が契約している、北海道銀行と北洋銀行の住宅ローン。

一体選ぶならどちらが良いのでしょうか?

まずは金利など、住宅ローンの内容を見てみましょう。

・3年固定金利 0.7%(特約期間後は基準金利より-1.5%)

・5年固定金利 0.95%(同上)

・10年固定金利 1.05%(同上)

・最大40年借入可能(年齢による)

借入時31歳未満は全疾病保障、51歳未満は8大疾病保障が無料、奥さま保証付き。

31歳以上、51歳以上でも金利上乗せにより全疾病保障、8大疾病保障も可能。

ATM手数料無料や、マイカーローンなどその他のローン金利引き下げなど特典あり。

・3年固定金利 0.7%(特約期間後は基準金利より-1.5%)

・5年固定金利 0.95%(同上)

・10年固定金利 1.05%(同上)

・最大40年借入可能(年齢による)

借入時31歳未満は全疾病保障、51歳未満は11大疾病保障が無料。

31歳以上、51歳以上でも金利上乗せにより全疾病保障、11大疾病保障も可能。

マイカーローンなどその他のローン金利引き下げなど特典あり。

見ての通り、ほとんど内容は変わりません。

金利や手数料は同じ、特典の内容なら北海道銀行、団信の内容なら北洋銀行という感じでしょうか。

ただ、育休中の収入合算を行いたい方は北海道銀行をオススメします。

金利など住宅ローンの内容に載っていない部分は、自分の経験では北海道銀行のほうが柔軟に対応してくれました。

■育休中の収入合算は…

北海道銀行は、復帰後の見込み収入を提出でOK

北洋銀行は、復帰後給与支払いが行われてるまでNG

コロナ禍で審査も厳しくなる中、北海道銀行では上記のように柔軟に対応してくれました。

また、北海道銀行は実行金利で審査、北洋銀行は基準金利で審査など審査基準も北海道銀行が有利です。

ただこれは住宅会社との関係によっても変わってくると思うので、あくまで自分の場合の話です。

選ぶ住宅会社によっては、北洋銀行でも同じような対応をしてくれる可能性も0ではありません。

同条件で考えた時、審査に通りやすいのは北海道銀行のように感じます。

40年借入可能な点など、北洋銀行も他の銀行に比べると相当借入しやすいとは思うんですけどね。

銀行選びは自分できちんと比較してみる

札幌周辺の住宅会社で相談すると、ほぼ北海道銀行か北洋銀行のどちらかを提案されると思います。

当然ローンの審査も通過しやすいですし、条件も悪い物ではありません。

ですがこれだけの低金利だと、審査が通るならメガバンクやネット系で契約したい方も多いはず。

3行程度であれば事前審査に出しても問題無いでしょうから、複数の銀行に申し込みするのも良いでしょう。

とはいえメガバンクやネット系の低金利は、本当に審査が厳しいです。

公務員や大企業である程度長く勤めている方以外は、地方銀行などに申し込みするのが無難です。

経営者や個人事業主の方は、取引のある銀行へ相談してみるのも良いと思います。

またフラット35も歴史的な低金利で推移していますので、変動金利が上がることを恐れる方は選択肢に入ってきます。

住宅会社から提案される銀行は手続きも楽ですが、自分で比較してみると条件の良い銀行が見つかるかもしれません。

大きな買い物ですから、金利だけでなく手数料や特典などすべてを含めて、自分に合う銀行を見つけてみて下さい。

北海道銀行と北洋銀行は条件悪いわけじゃないので、個人的にはこのどちらかなら十分かなとは思いますが…

![]()

![]()